迈入双循环时代,石头扫地机器人何以占优?

2021-03-16 15:53:14来源:财讯界

当前,尤其是对年轻人来说,做家务特别是清理房间绝对不容易。这种痛点也很快就被发现并开发出相应产品,如扫地机器人。在市场红利和消费需求催化下,这类产品经过快速迭代,已经成为相对成熟的品类。

就扫地机器人而言,其处于机器人和人工智能交叉位置,需要软件和硬件双重维度的准备为基础,因此它的成熟化无疑是相关技术积淀和市场需求稳步提高相互叠加所催动的结果。扫地机器人现在已经从价格昂贵、功能单一逐步转向价格适中、功效显著。在这方面,石头科技功不可没。

历数一下,在扫地机器人领域石头科技可以说是深耕多年,其2020年重磅推出的扫地机器人T7 Pro更是真正做到了自动化清扫。借用“带货主播兼相声演员”罗永浩的说法,这是一家凭借LDS导航技术彻底改变行业;成立不到6年就登陆科创板并成为“股王”;而且始终在认真钻研技术的公司。

某种意义上讲,石头科技的“股王”成就确实在根本上得益于其不断创造的科技价值。2020年2月21日,其以271.12元的最高发行价登陆科创板,当天涨幅高达83.65%,被评价为“疯狂”的石头。上市1年后,截至2021年3月12日13时达到1017元,上涨达到4倍。根据其业绩快报,2020年营业利润同比增长68.66%,归母净利润同比增长75.19%,由此增长可持续性再次得到证明,前景值得期待,甚至有可能还会释放我们对于股价的想象力。

双循环格局下,内外销激励良性增长

2020年疫情爆发,促使国内国际双循环模式成为基本经济格局。在这种情况下,扫地机器人自然也不例外,是否能够形成并发展好良性双循环模式已经成为影响利润质量和衡量市场潜力的重要因素。当然,按照扫地机器人对技术及其更新频率的高要求,技术和产品进一步构成先行决定因素。总的来看,相对于科沃斯等同行来说,石头科技自身的优势也非常明显。

财报数据显示,去年前三季度石头科技毛利率高达51.25%,毛利率水平超过同行近10%。而且,去年全年石头科技营收达到45.30亿元,营业利润同比增长68.66%,归母净利润更是同比增75.19%。值得进一步指出的是,利润增速远高于营收增速。究其原因,技术赋能产品升级撬动市场预期以及海外市场获得增量形成良性双循环均尤其突出。

以T7 Pro为例,其AI双目视觉技术领先业内。通过激光导航负责构建全屋地图,借助AI双目摄像头负责智能避障,再加上多传感器数据融合,T7 Pro可以最大程度实现高精度和低误差。据悉,T7 Pro在相同环境中避障成功率相较无视觉技术的机器人提升度高达90%。同时,其搭配RR mason 7.0 3D算法系统能完美识别常见障碍物,大幅提升清扫任自主完成率,真正做到了聪明、智能。

通过超硬核技术赋能,石头科技T7 Pro不仅赢得了用户的偏爱,更重要的是助推了公司业绩的上升。据统计局的数据,在2020年家电行业主营业务收入和利润额同时下降的情况下,石头科技逆势增长,其中股价上涨4倍,营业收入翻倍。同时,得益于产品品质特别是可靠性和低故障率,在欧美海外市场竞争激烈的态势下,仅去年上半年收入就达到近5.6亿元。

此外,石头科技去年上半年自有品牌扫地机器人销售752980台,收入148534.61万元,收入占比提升至 83.62%。多款爆品和品牌影响力的提升,复加上海外自有品牌自建渠道取得的突破,海外市场收入同比增长210.64%。另外,从长时段来看,石头科技的海外收入也呈良好的增长势头,其占比已从2017年的0.17%快速增长至2020年的32%。这也从侧面证明,石头科技扫地机器人的科技含量已经足以介入国际性竞争了。

总的来看,海外市场在推动公司业绩上升过程中不断发挥作用,已经跟国内市场真正构成了良性互补的循环格局,这为资本市场提供了极大的想象空间。某种意义上讲,这也是2020年公募基金年报显示金持仓石头科技的比例位列第一的原因之一。未来,良好的资本表现在技术和产品与良性双循环相互作用和反作用中,可能会进一步带来超出预期的效果。

关键在研发创新,亮点是高性价比

石头科技在资本市场的表现源自深耕扫地机器人的经验和技术实力,但关键则在不断研发创新,亮点是维持高性价比,最终二者之间相互维持形成了前进的合力。就扫地机器人的科技含量而言,按照石头科技创始人兼CEO昌敬的说法,它是软件和硬件的结合,包括核心算法、数据资源、计算能力、传感器、激光导航、视觉导航的应用等等,决定其需要持续创新和保持长期投入。

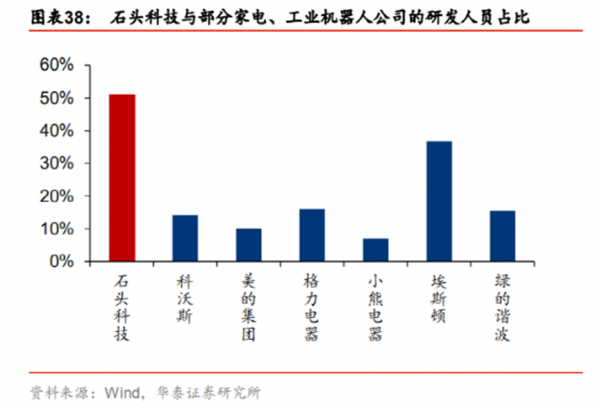

换言之,首要因素就是持续做研发搞创新,具体表现则是人才资源建设和新产品换代的可持续性或可成长性。对石头科技来说,长期坚持笼络和培养高端人才,毕竟A人才短缺本身就是人工智能领域的根本难题。从数据来看,石头科技科技研发人员占比始终高于50%,从2016至2019年上半年分别为71.88%、56.34%、53.40%和50.20%,在长时段始终坚持初心。

在2020年疫情爆发后艰难的上半年,石头科技科技研发人员占比仍然高达54%,其累计取得国内外专利207项,其中发明专利66项。相对于早期随机式扫地机器人无法构建地图和易出现漏扫及重复清扫乃至低端产品仍存在精度较低的情况,石头科技经过不间断的连续测试,已经累积了3000多种脱困方案,最终用于优化算法更新给用户使用,从而回报其支持。

与此同时,石头科技坚持走专精路线,也在持续推出新产品,在来提高自己机器人智能化水平的时候进一步提高产品和服务的性价比。石头科技为了提升用户体验,通过开发石头智连数据平台,构建了用户、扫地机器人和其他智能产品的强联系,为用户提供极致体验。要知道,石头科技专门组建了超大用户沟通群,来及时适时地帮助用户面对不同的复杂使用场景。

前述提到的扫地机器人T7 Pro,从技术的角度来说,还配置了全时段环境无感避障的功能,能够自适应红外补光灯;从消费者角度来说,不管是白天强光下还是光线昏暗的床下抑或是夜晚暗光环境下,其都能够有效避障。总的来看,极致性价比使得消费者对石头科技优秀产品予以认可,助推其进一步得到普遍性市场认可,最终反馈在资本市场上变成优异成绩。

目前,石头扫地机器人已经被日本最大的电器销售商Yamada即山田电机摆到了主要的销售位置。山田电机不仅是日本最大的电器销售商,也是世界第二大电器销售连锁店、世界 500 强。这无疑是石头科技双循环的亮眼表现,是科技积淀和高性价赢得认可的结果。按照市场预计的70%市场渗透率,石头科技要分得的蛋糕远未足数,完全还有有极大的比例,这是资本最大的底气。

命脉指向科技价值,专精导向行业红利

如果着眼于整体趋势,石头科技优异成绩的背后归根到底是其所创造或形成的科技价值及预期加持。因此,科技价值可以说是石头科技的命脉,其在长期持续的研发投入后,通过专精打造的持续更新的高性价比产品,则既是自身的壁垒,又构成行业红利源头,最终为资本市场的高估值打通了敞平的快车道。需要指出的是,市场反馈和预期反过来正在起助推作用。

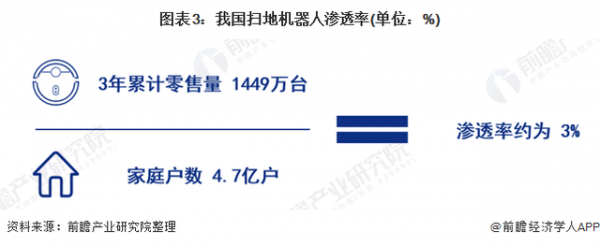

首先,扫地机器人销售额及其增长速度均表现良好。根据《2020年中国家电行业半年度报告》,上半年吸尘器品类特别是扫地机器人零售额和零售量同比增长均达到15%左右。另按照奥维云网数据,2020年国内内扫地机器人自身零售额同比增长更是高达18%,为94亿元,而零售量为654万台,同比增长4.3%。中国家电研究院鲁建国指出,依照当前在沿海城市渗透率只有5%和在内地只有0.4%来看,明显远低于日本、欧洲地区的10%和北美的13%。

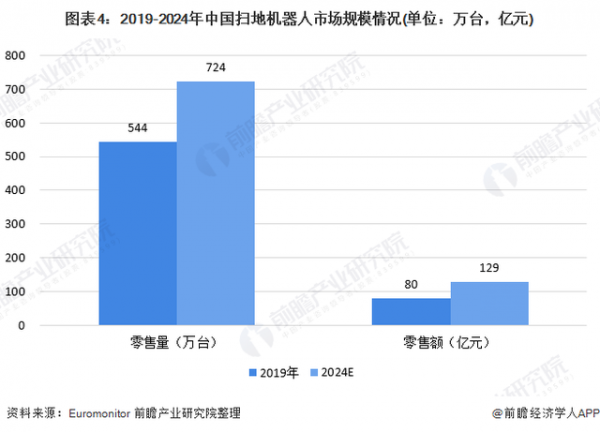

此外,不仅销售额及其增长速度表现良好,而且预测数据也非常理想。根据Euromonitor预测数据,2024年国内扫地机器人零售量和零售额将分别达到24万台和129亿元。而且,扫地机器人领域高速增长态势仍将保持,同比增长20%,预计2021年市场规模或将达到112亿。这也是中信证券、中金公司等对石头科技研报维持“优秀”评级的缘由之一,其中华泰证券给出的目标价更是高达1588元。

总而言之,仍有极大的拓展空间。虽说行业本身的发展潜力是底层原因,但对石头科技来说,其所创造或形成的科技价值及预期加持才是资本预期居高不下且不减反增的主导性因素。相对于业内同行来讲,未来石头科技借助技术+产品的积淀、内销和外销良性循环优势以及自有品牌研发更新和明星品牌高性价比的合力效果,或将成为最具增长前景的公司,特别是其全球市场走势会极大刺激释放资本期待。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

民生信用卡六项金融服务举措 助力新市民融入城市生活